Temores de los consumidores y estrategias de adaptación

Los europeos adaptan su comportamiento de compra

La pandemia de la COVID-19 y las guerras de Ucrania, Israel y Gaza han tenido un impacto prolongado en la vida de las personas. Las preocupaciones y las dificultades han cambiado, y los consumidores han ajustado su comportamiento de gasto. Una investigación global de NielsenIQ muestra que los consumidores europeos son muy críticos con su situación económica en comparación con el año anterior.

En el Reino Unido, el 15% de los consultados califica su situación de mejor que el año anterior, mientras que el 40% cree que es peor. En Italia, sólo el 8% de los encuestados considera que su situación económica es mejor que el año anterior y un 30% está convencido de que ha empeorado. En cambio, los entrevistados de países no europeos son mucho más optimistas. El 26% de los estadounidenses declara que su situación económica es mejor que la del año pasado. En China e India, las cifras alcanzan el 50% y el 58%, respectivamente.

Pero, ¿cuáles son los factores responsables de la valoración negativa de los consumidores europeos? Más de uno de cada tres (37%) está preocupado por la subida de los precios de los alimentos. Para uno de cada cuatro (25%), el alza del coste de la energía es el motivo de inquietud. No hay cambios en las principales cuestiones respecto al año anterior. A los europeos les intranquilizan los conflictos mundiales y la escalada de las crisis. Al 18% le preocupan las guerras, la inestabilidad política y la evolución de los partidos en Europa.

Estos factores también influyen en la propensión al gasto. Aunque el índice de confianza del consumidor en Alemania ha aumentado en comparación con la media de los últimos años en abril de 2024, todavía está a largo plazo por debajo de la media. La confianza de los consumidores es especialmente negativa en muchos países del sureste de Europa, como Grecia, Eslovenia, Hungría, Chipre, Turquía o Estonia.

Los consumidores europeos reaccionan de forma distinta a la subida de precios. Las investigaciones de NIQ reflejan que el 93% de los consumidores han cambiado su comportamiento de compra y adaptado sus hábitos de gasto. Las estrategias de ajuste varían considerablemente de un país a otro. Sin embargo, por término medio, cada consumidor aplica cuatro de estas medidas de ahorro:

En Alemania, la estrategia principal es comprar marcas en oferta. Sin embargo, muchos consumidores optan por las marcas blancas o compran con más frecuencia en tiendas de descuento. Comparando las cuotas de mercado de estos establecimientos entre 2019 y 2023 - es decir, antes y después de la COVID-19 – se ve una cuota similar de cerca del 40,5%. En el primer año de la pandemia, sin embargo, cayó hasta el 38,7%. Esto puede ser porque los consumidores se centraron en la alimentación. Con el alza de la inflación, estas tiendas recuperaron terreno y crecieron hasta los niveles anteriores a la crisis.

En España, Francia e Italia, la gente tiende a fijarse en el importe total de su cesta de la compra antes que optar por tiendas de descuento. En España y Francia, la cuota de estos establecimientos se estancó en el 10% y el 12%, respectivamente. A pesar de una inflación del 5,8% en 2023 y del 5,5% previsto para 2024, en Noruega se observó un fuerte crecimiento de estas tiendas. Su cuota en la facturación de FMCG aumentó del 67% en 2019 al 72,5% en 2023, debido al muy alto nivel de precios de los alimentos en este país, del que se beneficiaron negocios como Kiwi y REMA1000. En Hungría, por otro lado, los consumidores se mostraban reacios a cambiar a este tipo de establecimientos. Las tiendas de descuento del país, incluidas las tres cadenas con mayor representación Lidl, Penny y Aldi, aumentaron su cuota en Gran Consumo del 26,7% en 2019 al 29,3% en 2023.

A escala europea, el uso de promociones está muy extendido. Durante la fase álgida de la inflación, la proporción de artículos de FMCG adquiridos en oferta creció en casi todos los países. Los mayores incrementos de 2022 a 2023 se registraron en Europa del Este: Serbia, Rumanía y Hungría. En Bosnia-Herzegovina también tuvieron las mayores subidas de precios y cuotas de gasto en productos de Gran Consumo respecto al poder adquisitivo total. En Rumanía, los precios en FMCG crecieron un 16%. Como el porcentaje del gasto de los hogares en Gran Consumo ya estaba en el máximo europeo, con un 27%, había poco margen para destinar más presupuesto.

En Europa Occidental, Alemania tuvo el mayor crecimiento en compras promocionales, con un crecimiento del 14%. En cambio, la cuota global es bastante baja, del 25%, y es muy superior en el Reino Unido, un 33%, y en Austria, un 37%. El desglose de las compras en Gran Consumo por grupos de productos muestra que las bebidas alcohólicas se adquieren preferentemente en oferta. En la República Checa representan el 72%. El menor porcentaje de compras en promoción se da en los productos sanitarios. La necesidad y urgencia asociada a ellos y la fidelidad desempeñan un papel decisivo en este caso.

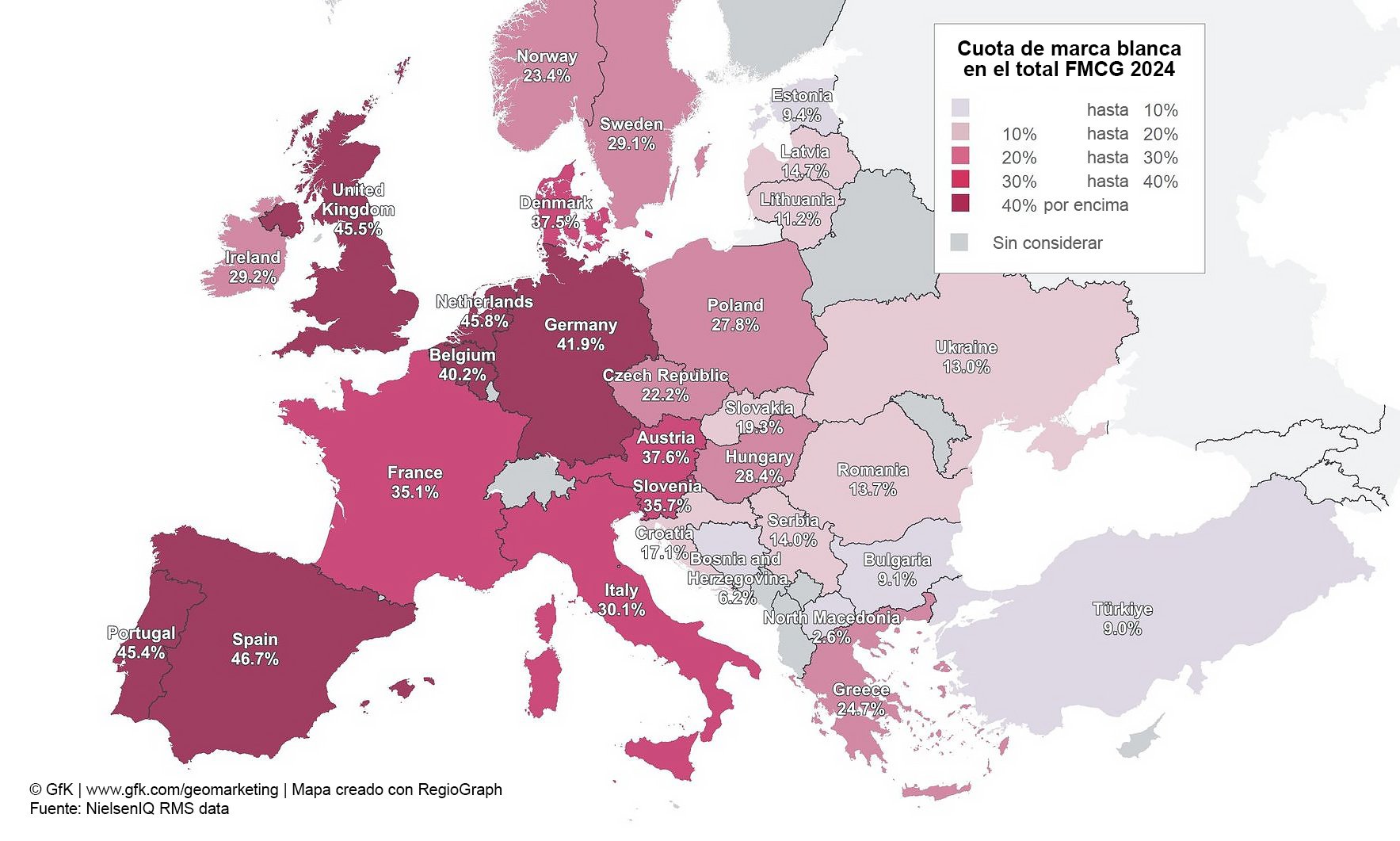

En contraste, la compra de marcas blancas está más extendida en los estados con mayor poder adquisitivo que en los de Europa del Este. Países Bajos, Reino Unido y Alemania tienen una cuota de compras de FMCG de marca blanca superior al 42%. España encabeza esta estadística con un porcentaje del 47%.

En el otro extremo se encuentran países como Turquía, Bosnia-Herzegovina y Bulgaria. Allí, la cuota de las marcas blancas es inferior al 10%. La posibilidad de comprar productos frescos más baratos en el mercado agrícola es, sin duda, un factor decisivo para contrarrestar el aumento de los precios.

En 2023, en casi todos los países europeos, se observa un crecimiento de las compras de marca blanca en comparación con el año anterior. Sin embargo, a medida que la inflación se aplana, esta tendencia pierde impulso o incluso disminuye este año. Con un -1,6%, el descenso más acusado se registró en Irlanda, donde el año anterior hubo un crecimiento del 1,2%. En Alemania no pudo repetirse el alza del 3% del año anterior. En su lugar, las compras de productos de marca blanca descendieron un -0,5%.

Después de que el año 2023 se caracterizara por un ajuste ante el aumento del coste de la vida, la incertidumbre económica se mantiene en 2024. El porcentaje de compra de productos en oferta no disminuye en 2024, sino que continúa inmutable. Sin embargo, poco a poco se evidencian los primeros signos de una mejora de la confianza de los consumidores. El porcentaje de compras promocionales sigue constante a principios de 2024, y NIQ ha registrado un aumento de las ventas en FMCG por unidad en una cuarta parte de los mercados europeos en el primer trimestre del año. Esto significa que, tras una larga fase de crecimiento impulsado por los precios, por primera vez, se vuelven a comprar más productos y los consumidores son más optimistas de cara al futuro.

de los consumidores en Europa han adaptado su comportamiento de compra

40%: compra marcas en oferta

33%: opta por ofertas más baratas

33%: presta atención al coste total de la compra

33%: compra más habitualmente en tiendas de descuento

31%: compra marcas blancas

29%: adquiere productos cuando su marca preferida está de oferta