Ängste und Anpassungs-strategien der Verbraucher

Europäer passen ihr Einkaufsverhalten an

Die Corona-Pandemie und die Kriege in der Ukraine sowie in Israel und Gaza haben das Leben der Menschen nachhaltig beeinflusst. Die Sorgen und Nöte haben sich verändert und Verbraucher haben dementsprechend auch ihr Ausgabeverhalten angepasst. Eine weltweite Konsumentenbefragung von NielsenIQ zeigt, dass europäische Konsumenten ihre wirtschaftliche Lage im Vergleich zum Vorjahr sehr kritisch einschätzen.

Im Vereinigten Königreich beurteilen 15 Prozent der Befragten ihre Lage besser als im Vorjahr, während 40 Prozent sie als schlechter bewerten. In Italien schätzen lediglich 8 Prozent der Befragten ihre wirtschaftliche Lage besser als im Vorjahr ein, während 30 Prozent davon überzeugt sind, dass sie sich verschlechtert hat. Befragte aus Ländern außerhalb Europas zeigen sich hingegen deutlich optimistischer. 26 Prozent der US-Bürger beurteilen ihre wirtschaftliche Lage besser als im Vorjahr. In China und Indien sind es sogar 50 bzw. 58 Prozent.

Doch welche Faktoren sind für die negative Einschätzung der europäischen Konsumenten verantwortlich? Mehr als jeder Dritte (37 Prozent) macht sich Sorgen um die steigenden Lebensmittelpreise. Für jeden Vierten (25 Prozent) sind steigende Energiepreise ein Grund zur Besorgnis. Die ersten beiden Ränge haben sich dabei im Vergleich zum Vorjahr nicht geändert. Zusätzlich beschäftigen die Europäer globale Konflikte und die Eskalation von Krisen. 18 Prozent aller Befragten beunruhigen die Kriege sowie die politischen Instabilitäten und die Entwicklung der Parteienlandschaft in Europa.

Diese Faktoren wirken sich auch auf die Konsumneigung der Verbraucher aus. In Deutschland konnte der Konsumklimaindex bis April 2024 im Vergleich zum Durchschnitt der letzten Jahre zwar zulegen, er liegt jedoch weiterhin unter dem langjährigen Mittel. Das Konsumentenvertrauen ist insbesondere in vielen südosteuropäischen Ländern wie Griechenland, Slowenien, Ungarn, Zypern und der Türkei, aber auch in Estland stark negativ ausgeprägt.

Die europäischen Konsumenten reagieren dabei unterschiedlich auf die steigenden Preise. Verbraucherbefragungen von NIQ zeigen, dass 93 Prozent der Konsumenten ihr Shoppingverhalten geändert und ihr Ausgabeverhalten angepasst haben. Welche Anpassungsstrategien die Konsumenten dabei verfolgen, variiert stark je nach Land. Im Durchschnitt verfolgt jeder Verbraucher jedoch vier dieser Sparmaßnahmen:

In Deutschland wird als hauptsächliche Strategie zu Marken im Angebot gegriffen. Allerdings wechseln viele Konsumenten auch zu Eigenmarken des Händlers oder kaufen häufiger in Discountern ein. Bei einem Vergleich der Marktanteile der Discounter in den Jahren 2019 und 2023 – also vor und nach der Corona-Pandemie – zeigt sich ein nahezu identischer Marktanteil von rund 40,5 Prozent.

Im ersten Corona-Jahr verzeichnete der Marktanteil jedoch einen deutlichen Rückgang auf 38,7 Prozent. Dies lässt sich auf die Fokussierung der Verbraucher auf Lebensmittel zurückführen. Mit dem Erstarken der Inflation konnten die Discounter wieder Boden gutmachen und ihren Marktanteil auf das Niveau vor der Krise anheben.

In Spanien, Frankreich und Italien wird statt des Kaufs beim Discounter eher auf die Summe des gesamten Einkaufskorbes geachtet. In Spanien und Frankreich stagnierte der Anteil der Discounter bei 10 bzw. 12 Prozent. Trotz durchschnittlicher Inflationsraten von 5,8 Prozent im Jahr 2023 und erwarteten 5,5 Prozent im Jahr 2024 konnte in Norwegen ein überaus starkes Wachstum der Discounter beobachtet werden. Deren Anteil am FMCG-Umsatz stieg hier von 67 Prozent im Jahr 2019 auf 72,5 Prozent im Jahr 2023. Dies ist auf das insgesamt sehr hohe Preisniveau für Lebensmittel in Norwegen zurückzuführen, von dem die Discounter Kiwi und REMA1000 profitieren konnten. Die Konsumenten in Ungarn zeigten sich hingegen zurückhaltend beim Wechsel zu Discountern. Die Discounter des Landes, darunter die drei am stärksten vertretenen Banner mit Lidl, Penny und Aldi, konnten ihren Anteil am FMCG-Geschäft von 26,7 Prozent im Jahr 2019 auf 29,3 Prozent im Jahr 2023 ausbauen.

Auf europäischer Ebene ist der Griff zu Angeboten sehr stark verbreitetet. Während der Hochphase der Inflation ist der Anteil von FMCG-Artikeln, die im Angebot gekauft wurden, in fast allen Ländern angestiegen. Die höchsten Zuwächse von 2022 auf 2023 wurden in osteuropäischen Staaten wie Serbien, Rumänien, Ungarn sowie Bosnien und Herzegowina erhoben, die gleichzeitig auch die höchsten Preissteigerungen und die höchsten Ausgabeanteile für FMCG an der gesamten Kaufkraft zu verzeichnen hatten. In Rumänien stiegen die Preise für FMCG-Produkte um 16 Prozent an. Gleichzeitig lag der Ausgabeanteil der Haushalte für FMCG mit 27 Prozent bereits an der europäischen Spitze, sodass wenig Spielraum für weitere Erhöhungen des Budgets bestand.

In Westeuropa verzeichnete Deutschland mit einem Anstieg von 14 Prozent den stärksten Zuwachs an Angebotskäufen. Der Gesamtanteil fällt mit 25 Prozent dagegen eher gering aus und ist im Vereinigten Königreich mit 33 Prozent und in Österreich mit 37 Prozent deutlich höher. Bei einer Aufschlüsselung der FMCG-Käufe nach Produktgruppen zeigt sich, dass bevorzugt alkoholische Getränke im Angebot gekauft werden. In der Tschechischen Republik liegt ihr Anteil bei 72 Prozent. Der geringste Anteil der Angebotskäufe werden in der Produktgruppe Healthcare verzeichnet. Hierbei spielen sicherlich die Dringlichkeit des Bedarfs der Produkte sowie eine starke Produktbindung eine entscheidende Rolle.

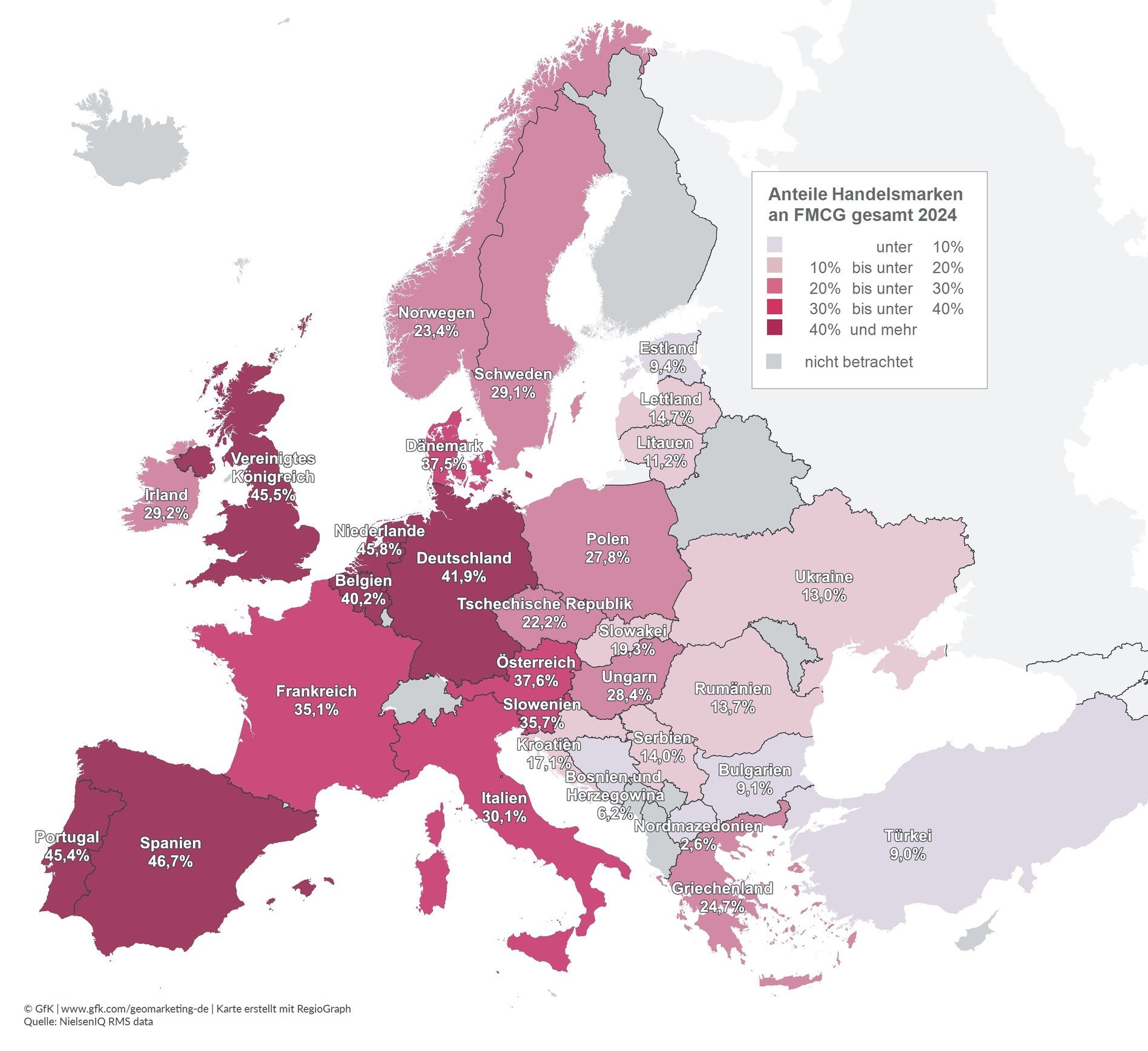

Der Kauf von Handelsmarken ist hingegen in Ländern mit höherer Kaufkraft weiter verbreitet als in den osteuropäischen Ländern. Länder wie Spanien, die Niederlande, das Vereinigte Königreich und auch Deutschland verzeichnen einen Anteil an FMCG-Käufen mit Eigenmarken von knapp 42 Prozent. Spanien führt diese Statistik mit einem Anteil von 47 Prozent an. Handelsmarken unterscheiden sich dabei qualitativ in der Regel nicht von den Herstellermarken, liegen aber oftmals deutlich unter dem Preisniveau der großen und etablierten Marken.

Am anderen Ende der europäischen Skala liegen Länder wie die Türkei, Bosnien und Herzegowina sowie Bulgarien. Dort liegt der Anteil der Handelsmarken unter 10 Prozent. Die Möglichkeit, frische Produkte günstiger auf dem Bauernmarkt einzukaufen, ist sicherlich ein entscheidender Faktor, um den Preissteigerungen zu begegnen.

Im Jahr 2023 konnte in fast allen europäischen Ländern ein Wachstum der Handelsmarken und der Angebotskäufe im Vergleich zum Vorjahr beobachtet werden. Mit dem Abflachen der Inflationsraten verliert diese Entwicklung im laufenden Jahr jedoch an Schwung oder ist sogar rückläufig. Der stärkste Rückgang der Handelsmarkenkäufe ist mit -1,6 Prozent in Irland zu verzeichnen, wo im Vorjahr noch ein Wachstum von 1,2 Prozent gemessen wurde. In Deutschland konnte das Wachstum von 3 Prozent aus dem Vorjahr nicht wiederholt werden. Stattdessen ist ein Rückgang der Handelsmarkenkäufe um -0,5 Prozent zu verzeichnen.

Nachdem das Jahr 2023 unter dem Aspekt der Anpassung an die gestiegenen Lebenshaltungskosten stand, bleibt die wirtschaftliche Unsicherheit auch 2024 bestehen. Erste Zeichen für eine steigende Kauflaune gibt es jedoch langsam zu beobachten. Der Anteil der Angebotskäufe bleibt 2024 konstant und NIQ konnte für das erste Quartal 2024 für ein Viertel der europäischen Märkte ein Wachstum des FMCG-Absatzes nach Stückzahlen messen. Dies bedeutet, dass nach einer langen Phase des preisgetriebenen Wachstums erstmals wieder mehr Produkte gekauft werden und die Konsumenten optimistischer in die Zukunft schauen.

der Konsumenten in Europa haben ihr Shoppingverhalten angepasst

40 Prozent: Kauf von Marken im Angebot

33 Prozent: Wechsel zu günstigeren Angeboten

33 Prozent: Achten auf die Kosten des gesamten Einkaufs

33 Prozent: Häufigerer Einkauf bei Discountern

31 Prozent: Kauf von Handelsmarken

29 Prozent: Vorratskauf, wenn die bevorzugte Marke im Angebot ist